La Superintendencia de Compañías resolvió que todas las empresas bajo su control que operan en el Ecuador, adopten las Normas Internacionales de Información Financiera (NIIFs), y por ende la norma NIC–19 o NIIF PYMES S28, para que sean aplicadas OBLIGATORIAMENTE para el registro y presentación de estados financieros.

Bajo estas normas, los empresarios ecuatorianos deben publicar sus estados financieros revelando la información de los planes de beneficios laborales de sus trabajadores.

Estas normas abarcan los planes de beneficios a corto y largo plazo, en especial los planes de jubilaciones patronales y planes de bonificiación por desahucio, entre otros.

En concordancia con la Ley de Régimen Tributario Interno, los gastos efectuados para la conformación de provisiones, para jubilación patronal y desahucio, no son deducibles en el periodo en el que se registren contablemente; sin embargo, se debe reconocer un impuesto diferido por este concepto, que podrá ser recuperado en el momento en que la empresa realice el pago del beneficio.

Este impuesto diferido puede representar montos importantes recuperables a favor de la empresa.

Queremos que sepas cómo tu empresa puede beneficiarse de importantes incrementos de utilidades gracias a una aplicación adecuada de estas normas, que permiten determinar algunas deducciones tributarias legalmente aplicables en el Ecuador.

Agenda una llamada para conocer todas las ventajas que podemos obtener para ti y para tu empresa.

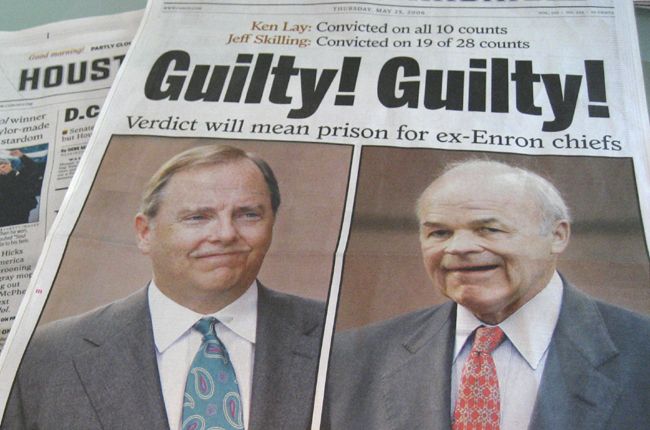

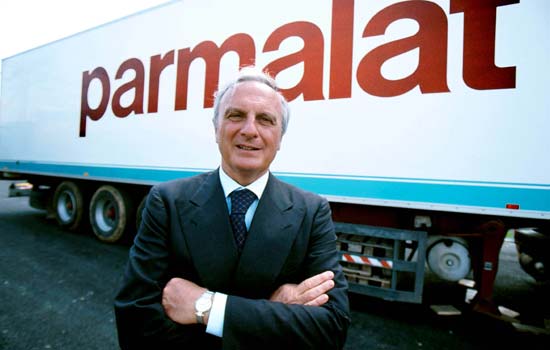

Las normas NIC–19 y NIIF PYMES S28, recomiendan a las empresas que la valoración de todas las cuentas de los beneficios laborales esté bajo la responsabilidad de un ACTUARIO CALIFICADO.

Para evitar conflictos de intereses se recomienda que el actuario designado sea INDEPENDIENTE del auditor externo, ya que este último será el encargado de auditar también el trabajo del actuario.

Algunas experiencias internacionales confirman esta recomendación: por ejemplo, el caso ENRON-ANDERSEN en EEUU y el caso PARMALAT en Italia, que dió origen a la ley Sabarnes Oxley.

Elige el día y la hora que más te convenga en nuestro calendario: